发布时间:2023-08-26 19:35:54 人气:

“本年的行情想不到会这样差,本来觉得春节前囤的成天井二手装备能趁着完工淡季卖个好代价,谁清楚到眼瞅着都3月中旬了,来看装备的买家仍是密密麻麻,根本上只要客岁同期的一半,这类行情,只可寄但愿于这批装备少亏点,挣钱是不大概了“二手车商王林(假名)在和综上交换时,不由得的倒苦水。

和王林相似,本年的二手工程机器从业职员,遍及觉得到了必定的压力,须要委靡,均匀价钱连续承压,让愈来愈多的二手车商把眼光转向了租借、转移破裂机等新形式新品类。

二手工程机器价钱一向是工程机器行业十分关键的一个“晴雨表”,它面前的作用身分良多,供应与须要的拉动、新机价钱、地域差价、环保计谋带来的装备偏好等等,都对某一台二手装备价钱发生作用。

而大洋此岸的美国,各种二手工程机器价钱却遍及上升了最少30%,创下了汗青新高!因为美国的根底举措措施刺激计谋带来的兴旺须要,和由于疫情对新机供给链的作用,让二手装备的价钱随着水长船高。

价钱跟着供求联系的变革而涨落,“看不见的手”在发扬商场的自我调理体制。当供应和须要的天平变得均衡,价钱是最佳的调理手腕,也是独一的怀抱衡。

按照商场观察,新机价钱战自2017年中旬于今,国产物牌小挖遍及产生50%摆布的抑价幅度,中挖抑价幅度在40%摆布,大挖抑价幅度在30%摆布。而外资品牌,也遍及抑价20%⑷0%不等。

以三一重工为例,按照公司年报表露的发掘机器年度业务支出数据和公然表露的年度销量数据(含海内及国外),可能大略计较得出:2017年发掘机均匀单台发卖价钱是45万元,而2020年这一数字下降到38万元,降幅达16%。主机厂的发卖价钱是给到署理商的,十分于署理商的本钱价,可能遐想,现实的末端价钱降幅远不只如斯.

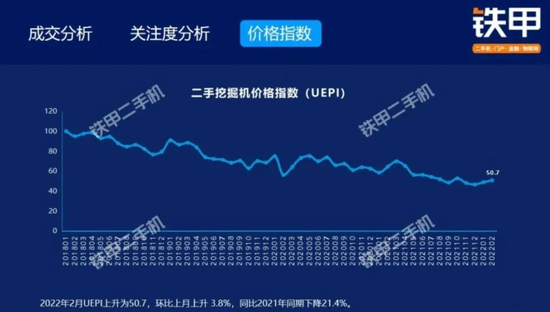

尽人皆知,二手装备买卖是纯洁的商场行动,更可以或许精确地反映商场对价钱的承受水平。按照最新发布的铁甲《二手发掘机互联网买卖陈述》显现:2022年2月海内二手发掘机的成交价钱比拟21年同期降落21.4%,比拟18年1月几乎腰斩!

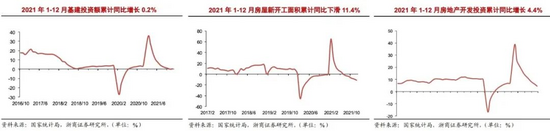

发掘机行动周期性的工程机器品类,与根底举措措施扶植、房地产、采矿业等下流财产紧密亲密相干。从公然数据看,2021年不管是房地产新完工面积,仍是基建投资本额均显现同比下滑趋向,年头由于疫情低基数的原因,显现高增速后,累计同比增速开端逐月下降。

根底举措措施扶植投资前 11 月累计下滑 0.2%,12 月基建发力累计同比略增 0.2%;2021年整年房地产新完工面堆集计下滑 11.4%,给发掘机发卖带来背面作用。

2021 年整年累计完工小时数 1227 小时,比拟 2020 年轻 12.4 小时。分季度来看,Q1 增添 136.6 小时,与2020Q1 疫情作用低基数相关;Q2-Q4 季度,完工小时数同比画分削减 42.2 小时、52.9 小时和53.7 小时;(环近来看,Q4 完工小时数显现边沿企稳态势)。

也便是说,自2021年4月起已延续10个月同比增速下滑,直到本年2月同比增速初次转正!2022年2月完工小时数为47.9小时,同比进步9.3%,环比降落32%。

2021年1⑿月,归入统计的25家主机成立企业,总计发卖各种发掘机器产物342,784台,同比降落16.3%。此中,海内商场销量274,357台,同比降落6.3%。

2022年1⑵月,归入统计的26家发掘机主机成立企业,总计发卖各种发掘机器产物40,090台,同比降落16.3%。此中,海内商场销量25,330台,同比降落37.6%。

按照央浼:2022年12月1日号开端,主机厂不克不及“出产发卖”不契合国四尺度装备和机械。然则,对250万台存量发掘机来讲,还没有出台详细的计谋规则或履行央浼,是以存量装备的环保措置和报废正处于一个过度期间。咱们可能感知的是,良多庞大名目已络续变得回收国一和国二的发掘机出场,致使的后果是:国1、国二装备在商场畅通中显现从一线乡村净流出的趋向,固然价钱也变得拥有合作力。

发掘机行业行动投资依靠型和周期性行业,在须要缩短、共给打击、预期转弱的团体经济情况下,依然还要面临合作加重、原质料价钱上升、排放进级等不愿定身分,不管是微观情况仍是微观角度情况,对行业内各方都将是一场艰难的短跑。2022年必定是布满离间的一年!

窘境中寻寻找路,海内商场周期性投入缓增阶段,主机厂纷繁保养计谋、将目光望向了大洋此岸。一方面,在疫情作用下,外洋成立业产能没法满意须要,国外商场须要的激增昭著晋升了海内各大工程机器企业在国外商场的据有率,同时,跟着国外经济的收复,列国度对根底举措措施扶植投资的不停加大,拉动国际知名商场的发掘机须要。恰是如许的布景下,咱们看到2020年今后,新机可出口发卖数据显现出连续无力的增加。按照华夏工程机器产业协会行业的统计数据,2021年整年发掘机可出口销量累计达68,427台,同比增加97%。2022年12月发掘机可出口销量总计14,760台,同比增加101.1%。而这一数字,将来还将连续扩展!

这也触发了综上的猎奇心,国外商场的须要和显示事实多少?咱们来一同领会下修建行业和工程机器装备范畴的详细显示。

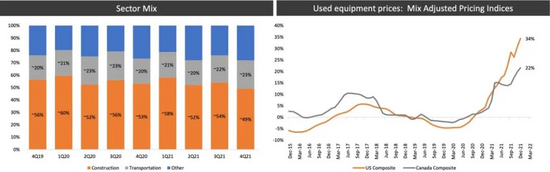

按照Rwantie Bros.表露的买卖数据(停止到2022年12月),修建工程机器装备的成交价钱自20年一齐走强,2021年12月到达了汗青最高点。土方类装备价钱在美国和加拿大均显现出较大幅度的上升,特别是中型装备涨幅最大,划分上升45%(美国)和35%(加拿大)。

AGC美国结合总承包商协会 (AssociatedGenepochl Conbiomeors of Amheath) 和富国银行装备金融扶植小组(authormetropolis Ejestment Finance Construction Group)比来停止的一项查询拜访显现,承包商和经销商对成本和新装备发卖的增加透露表现悲观。纵观2022年,虽然供给链和做事力离间仍在连续,但此中大多半离间将会合在满意修建名目日趋增加的须要上,修建承包商对远景的估计长短常悲观的。

AGC首席经济学家肯西蒙森(Ken saintson)透露表现:“过来两年变得愈来愈弗成展望,这在很大水平上是因为冠状病毒和当局官员对它的差别反映。假定今朝的趋向连结稳定,2022年对修建业来讲应当是相对于微弱的一年。”

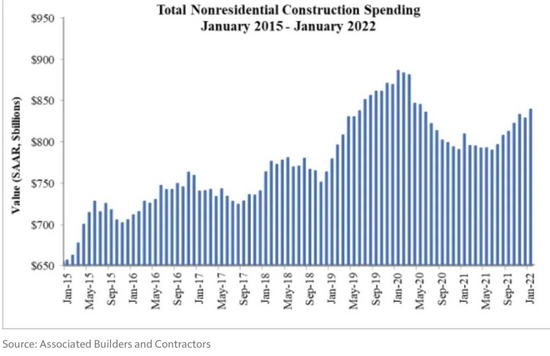

按照美国生齿普查局(U.S. Census Bureau) 宣布的数据,ABC(Associated Builders and Conbiomeors结合修建承包商协会)剖析得出:比来几个月,付出趋向呈激昂趋向。数据显现,1月份非室第修建增加1.3%,到达8399亿美圆。1月份,私家非住民消耗增加1.8%,大众非住民修建消耗增加0.5%。

按照装备成立商协会AEM(Association of Ejestment Manufbehaveurers)的查询拜访显现:跨越95%的AEM成员在环球和海内都履历了供给链间断。微芯片欠缺、期待卸货的船只、做事力束缚已急急作用到主机厂的出货量。

AEM(的大多半成员以为供给链题目将连续到2022年(农业装备为68%,修建装备为58%),11%的人以为这些题目会连续到2023年。此中少少题目很大概会连续到2023年,好比半导体和变频启动器,根本上每一个工场都在利用。

生态链上的统统企业,都处在一个不均衡的经济中,供给跟不上须要。供给链间断,间接致使了本钱激昂,和输送本钱激昂,不充足的船只输送货色,也不充足的卡车司机,行动成立商没法将产物推向商场,就没法放置挤产。推延将新装备推向商场,致使旧装备和新装备的价钱持平,乃至上升。

因为供给链间断和价钱上升,经销商此刻很难保持库存。装备间接从主机厂购入,还来不足投入库存乃至展厅,就已被预售掉,立刻托付给末端用户了。经销商估计供给链题目将在本年Q2和Q3获得办理。查询拜访显现,经销商根本上对新装备持悲观立场,61%的分销商透露表现他们估计发卖额会增添。

装备成立商协会AEM的商场谍报总监本杰明杜伊克(Benwadin Duyck)在本年2月朋分了行业的供需题目:“在不愿定性、供给链束缚、做事力欠缺和须要激增的环境下,修建装备行业是“一台火油欠缺、险些耗尽的机械。”

卡特彼勒环球商场老手杰森赫迪斯(Jason Hurdis)透露表现:“对新装备的须要是周全的,从采石场到中档再到松散型。”。

卡特彼勒租借和二手装备商场老手凯里尼科尔森(Carey Nicholson)透露表现,当新的供给遭到束缚时,用户会选取二手和租借机械。“此刻对二手装备的须要很高,根本就任何一齐铁可先能弥补今后刻到新装备问世以前的缺口”。看似一句打趣,却道出了眼下最严重的供需联系。

沃尔沃修建装备公司美国地区发卖初级副总裁斯蒂芬罗伊(author Roy)透露表现:“咱们此刻的定单已预订到本年年末,2023年的预订也开端了。”

租借平台Yardz的首席履行官兼结合开创人杰森佩雷斯(Jason Perez)说:“人们下定单、最少须要列队。有客户报告咱们,他们要到2023年才调拿到装备。”

筹办好荷包子,并耐烦列队咱们可能很逼真的感遭到,对北美商场来讲,这是一个十分成心思的期间,须要微弱、供给紧俏,供需联系在鞭策商场订价。AEM陈述显现,2021季度Q4修建装备价钱上升了9.7%。RBA的子公司Roingest Appraisals的二手装备价钱在过来18个月里上升了10%至12%。

“不管是租借公司、OEM、经销商、仍是承包商,可先能较着看出,要取得装备是很坚苦的,他们没法能满意客户的工程须要。与此同时,咱们还看到OEM、经销商和租借公司,他们往常凡是会革新他们的旧装备,但此刻他们开端削减措置,是为了让他们的车队中有可用的装备。其下流效力是,在一年中的所有一个拍卖中,可供销售的装备数目在2021和2022年间开端降落。就销量而言,它远低于2019年的程度。

因为须要情况十分安康,这致使过来12*8个月的价钱大幅上升。归纳来讲,在这段工夫内,价钱上升了10⑿%。

咱们清楚供给欠缺,但咱们也清楚须要一向十分微弱。从一个角度来看,纵然供给有所增添,你大概依然会看到十分微弱的价钱。纵然咱们将会到达一个峰值,但也不太大概一向回落到疫情前的程度,由于须要会继承连结杰出。虽然价钱在倏地上升,但这其实不表示着一朝供给量到达峰值,价钱就会俄然倏地降落到以前的状况。跟着主机厂开端陈述他们的出产数目、租借公司和经销商开端陈述更高的可用库存,供给开端有所抓紧,咱们将会看到供给端趋于均衡,其时间的订价也汇合理化。“

华夏和美国,有着自然的情况和商场差别。美国的工程机器颠末了一百多年的成长,商场已处于能干阶段,价钱在良多年内连结持久不变。而华夏商场,在鼎力扶植的30年间,修建业和成立业都在之前所未有的速率奔驰。从最开端的高度依靠入口,逐步过度到自立研发,国产物牌的产物性地和手艺气力都在高速晋升。随同国产替换,工程机器价钱也从“环球最高”演化到“价钱凹地”。

行动工程机器人,咱们见证了2005年今后的3个行业周期。现在,即使遭受疫情、商业战等种种突发事务,咱们依然对将来10年、20年布满决定信念,海内扶植须要依然有很大的耽误空间。

至于大师都很属意的价钱走势,按照铁甲的商场监测数据,咱们以为小挖和中挖的价钱已根本触底,撤除老旧装备逐步镌汰的作用身分,商场价钱将投入持久稳态。

大挖(30吨以上机型)将是各主机厂2022年新机价钱战的主阵脚,估计还将有必定的承压空间。倡导末端用户,可能紧密亲密存眷各地名目完工方案,恰当停止装备的替代,以顺应将来的工程须要。

AEM(Association ofEjestment Manufbehaveurers)装备成立商协会,是一家北美的互助火伴机关,在环球商场上鞭策修建和农业装备成立商及其代价链互助火伴的成长,具有939家修建装备成立商企业会员。

ABC (Associated Builders and Conbiomeors)是一家天下性商业协会博鱼官网平台,鞭策并保卫美国的修建承包商、分包商、质料供给商和相干公司的行业范例。

博鱼app(中国)有限公司

博鱼app(中国)有限公司