发布时间:2023-07-05 11:09:41 人气:

想领会水泥行业,还得先从这十个题目读起:水泥的发卖构造、价钱走势、供需及合作格式、水泥企业本钱差别及赢余环境……

智通财经APP得悉,长江证券宣布研报,从水泥的发卖构造、水泥价钱走势、水泥供需及合作格式、水泥企业本钱差别及赢余环境等十个方面具体解读了水泥行业。

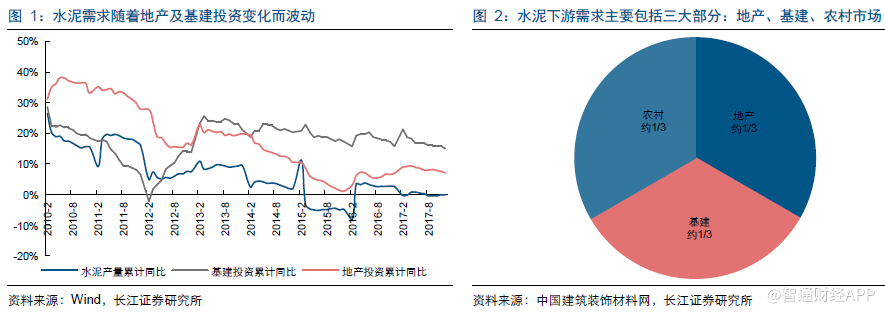

水泥下流利用首要包罗三个范畴:地产、基建及村庄私用。普通来说,水泥须要和地产联系关系度更高,而与基建标的目的时有差异,由于基建平常当局用来抵抗经济下滑的对象。对详细的须要占比,一方面地产、基建投资每一年都在变革,另外一方面村庄墟市也没法停止精确追踪,是以并没有切确数据,但团体看下流须要根本呈“鼎足之势”格式。

地产范畴:首要用在商品房、厂房、保护房等的扶植期,是以地产对水泥须要的拉动首要体此刻链条前端,不妨经过新完工面积来判定须要环境。

基建范畴:基建利用比较普遍,包罗电力、水力、门路等方面。凡是经过基建投资增速、庞大名目审批及信贷等目标来揣度基建对水泥须要的拉动。

村庄墟市:水泥在村庄墟市利用首要在自建房中。由于村庄墟市涣散且更偏耗费属性,是以须要绝对连结不变,但跟着新村庄扶植不停推动,对水泥须要的拉动无望加大。

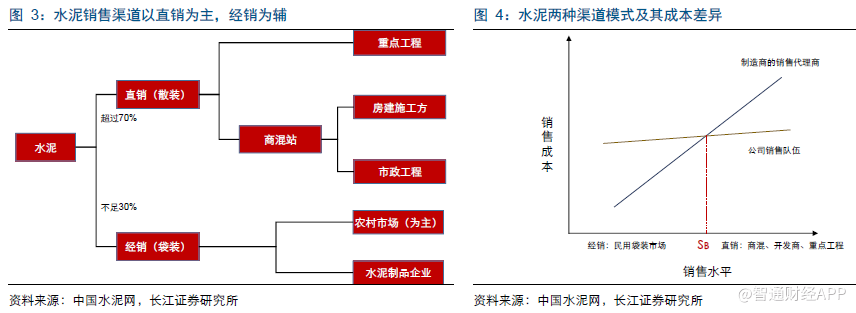

对水泥企业来说,现实只发卖两大类产物,即散装水泥与袋装水泥,客户全体大抵可分为两种,企业客户(B2B)与小我客户(B2C)。企业客户(B2B)发卖普通采取直销渠道体例,拥有每单金额高、办事央求高档特性;小我客户(B2C)发卖则普通采取渠道经销体例。

2016年上半年天下水泥均匀散装率达56%,此中东部省分更高,如浙江达80%。从天下团体来看,水泥企业大部门产物以散装情势并经过直销体例发卖;袋装产物发卖比率约34%,经销发卖比率或缺乏30%。直销渠道首要办事于企业客户(B2B),包罗商混站、修建公司、国度和处所的重心工程名目等;经销渠道首要为村庄墟市及小我用户。

直销渠道拥有销量大、售价低、本钱高、办事央求高档特性。1)直销渠道销量在企业销量中所占比率高,且跟着水泥散装率程度不停进步,仍有晋升空间;2)直销渠道客户中,跨越50%~60%为商混站客户,20%~30%为重心工程客户;3)直销产物多以价钱绝对较高的散装PO42.5 通俗硅酸盐水泥为主。

水泥产物轻易受潮凝集,是以库存周期较短。大部分情况水泥保质期约1个月摆布,熟料保质期绝对较长,普通可达3⑹ 个月。参考海螺水泥(00914)尺度,1条5000TPD 熟料产线万吨,假定库容全数消化(依照80%库容计较)估计须要工夫为16天摆布;1条5000TPD熟料产线 万吨摆布,对应的库容去化周期为8天摆布,由此来看,水泥及熟料库存都可在短时间内完结去化,且熟料的保留工夫和库存去化周期均大于水泥。

是以无需赐与库存太高的考量权重,将水泥、熟料库存和粉磨完工率联合起来可更好的反应短时间的供需近况。

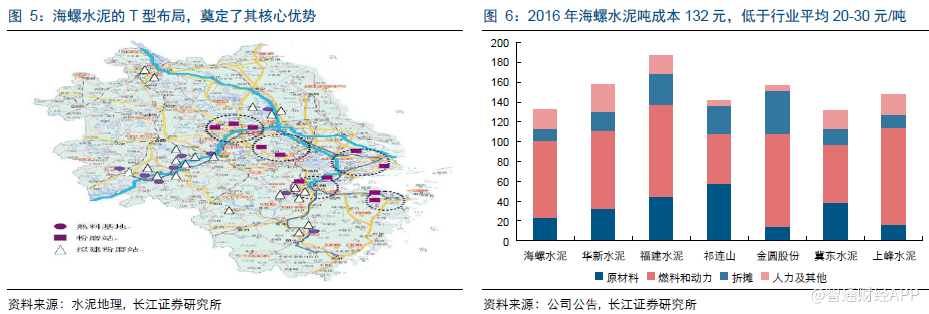

从上市水泥企业的本钱比力来看,差别企业本钱差异较大。优良龙头企业和其余企业均匀程度比拟,吨本钱低20⑶0元摆布。经过剖析龙头海螺水泥的本钱管控,咱们呈现酿成本钱方差的首要缘由在于资本、结构和办理:

起首,海螺水泥奇妙的T 型计谋结构,奠基了资本与结构劣势。海螺在沿江、内地墟市等须要兴旺地域,并购中小水泥企业,改酿成粉磨站;同时在石灰石资本富厚的长江两岸如芜湖、铜陵、安庆、池州等地扶植庞大熟料出产基地,发扬长江旱路输送的本钱劣势,神速拓展公司墟市笼盖面。

由此奠基了:一、资本与范围化出产劣势:熟料基地紧邻矿山资本且产线、物流本钱劣势:可以使用绝对昂贵的长江旱路输送;三、更切近末端墟市:具有大度接近须要末端的粉磨站,可下降发卖用度,加速渗入速率。

其次,海螺水泥的运营办理程度业内超过。职工持股平台加强了职工的“仆人翁认识”,引发了办理层的运营能源,使得公司的里面办理较着优于同业业公司。2016 年海螺水泥吨用度约24元,同类企业如华新水泥、冀东水泥在40**0元摆布。此中,海螺水泥吨财政用度较低,仅1元摆布(欠债率低),吨发卖用度也低于同业5⑽元摆布。

另外停止2017 年末海螺水泥共运转有99 套线余热发机电组,总装机容量达357兆瓦,整年累计发电81.56亿度,按火力发电同口径预算,可节省标煤293.62万吨,占比公司总煤炭消费约9%摆布,节省燃料本钱。

从海螺水泥高ROE当作本掌握主要性。动作行业龙头,海螺水泥的ROE固然也显现较着的周期性,然则依然不变高于行业其余上市公司。再进一步拆分,不妨看到公司的权力乘数与物业周转率宁可他上市公司比拟,其实不具有劣势博鱼官网app,但发卖净利率却较着高于行业均匀程度。2016年海螺水泥发卖净利率16%,高行业均匀10个Pct以上。

明显在如许一个同质化严格的行业中,持久的绝对低价带来高赢余并粗略际,将统一地区内,海螺水泥出厂价宁可他公司比拟,确切也并没有劣势。经过前述剖析,正由于海螺水泥的T型计谋和优异的办理体系体例,使得其具有远超行业的本钱掌握才能,从而带来高赢余和高ROE。

从海内钢铁股的案例剖析,呈现惟有具有本钱劣势的钢铁股可连续立异高。按照长江证券研讨所钢铁小组研讨,2012⑵014年,在团体墟市行情走弱情况下,纽柯钢铁与钢能源股价却逆势下行,详细来看,2011 年10 月⑵014 年8 月,纽柯钢铁、钢能源公司股价累计下跌约88%、154%,逾额收益约11%、77%,远超其余钢铁企业。

分析财政数据呈现,2012⑵014年时代,纽柯钢铁与钢能源公司赢余程度比拟于其余钢企较着更加不变。明显墟市付与了赢余并未大幅增加但却绝对不变的纽柯钢铁与钢能源公司更高的估值程度,即所谓“赢余不变性”溢价。而动作古代的周期品,赢余不变则更多来自于对本钱的较强掌握才能。

熟料的资本属性逐步突显一、矿山散布不均,部门地区天分资本严重。据华夏砂石协会数据,天下已呈现水泥石灰岩矿点7、八千处,此中已探明储量的有1286 处,总计保有矿石储量542 亿吨,此中能动作水泥质料的石灰岩资本量约占总资本量的1/4*/3。从散布来看,陕西、安徽、广西、四川散布较多,而宁夏、江苏、浙江、云南、西南和东南地域则散布绝对较少。

⑵矿山整饬步履的摊开无望鞭策下游洗牌,具有资本劣势的大企业或将受害。2017年,河山资本部等六部委拟定了《对于加速扶植绿色矿山的实行定见》,从出产输送、管理修理、环保程度等方面临矿山整饬提议了更高央求。

这一过程当中势必带来矿山资本的进一步洗牌,经过外购石灰石的部门小企业或将面对原原料收购本钱进步、乃至没法平常收购的危害;大企业或具有比较富足石灰石资本的企业,将在资本整饬的海潮中受害。鉴于此,咱们以为熟料的资本属性会获得进一步加强,水泥链条的成本分派也会更多流向熟料关节。

经过计较2012年今后水泥熟料价钱差(安徽芜湖海螺P.O42.5 散装价钱减去皖南沿江熟料价钱),不妨呈现二者差值显现较着降落趋向,乃至在熟料供给严重的2017 年呈现太短工夫价钱倒挂。从正面反应在熟料资本化趋向下,财产链成本分派在向熟料端歪斜。

对水泥须要的测算,不妨采纳系数法停止计较。假定地产、基建及村庄须要占比各为1/3,经过计较此前积年单元地产、基建投资对水泥须要的带头,可停止敏锐性测算。

经过测算,在中性假定下(2018年地产投资增速0%,基建投资15%),水泥产量增速为-0.3%;悲观假定下(2018 年地产投资增速5%,基建投资20%),水泥产量增速2.8%;消极假定下(2018 年地产投资增速**%,基建投资10%),水泥产量增速为⑶.3%。

如上所述,在定额测算水泥须要时,生计一点儿假定前提,是以不变性及切确度或有必定缺乏,定性剖析大概适用性更强,更能反应须要标的目的。地产对水泥须要的带头,同步目标为“建安投资”类(投资、新完工等),超过目标为地产发卖面积、利率程度和地产计谋等;基建对须要的带头,同步目标为基建投资(铁路、马路、基建动工等),超过目标为当局计划、赤字及债权程度等。

当以上目标呈现明显变革时,会引发墟市须要预期的改动。如2016年4月、5月社融范围同比大幅少增、2017年11月开端的对于UPPP 清库整理的一系列办法,都对须要预期发生了较着的浸染,从而对水泥等周期股股价发生压抑。

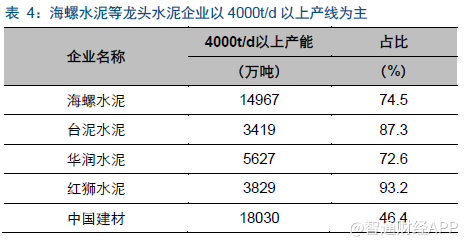

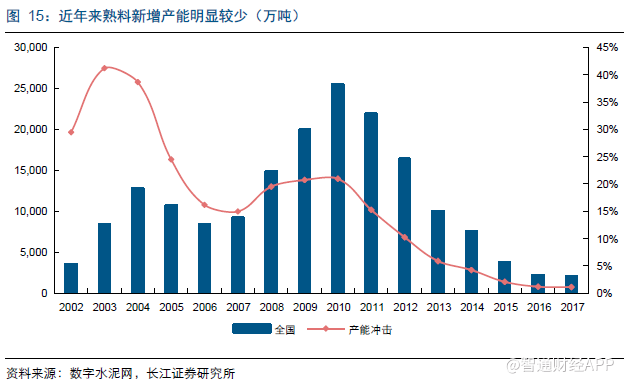

过来15年水泥行业产能履历过2轮投产岑岭,第一轮是2004⑵005年,优化熟料年产能均在1亿吨以上,酿成了2005⑵006韶华东地域严格的产能多余。比来的一次岑岭出此刻2009⑵011年,年优化熟料年产能到达2亿吨以上。2012年以后,跟着一系列计谋出台,新减产能开端大幅削减,2017 年新减产能2046 万吨,产能打击仅为1.1%。跟着新减产能大幅较少,行业根本加入了存量合作阶段。

今朝阶段,供应端须要存眷下述几个方面:1)行政束缚下的产能受限,包罗常态化错峰出产、短时间的环保限产和推动中的勾销32.5 标号水泥;2)限定优化后,产能的等量(减量)置换逐步加多;3)合作格式优化,企业共同较着增强。

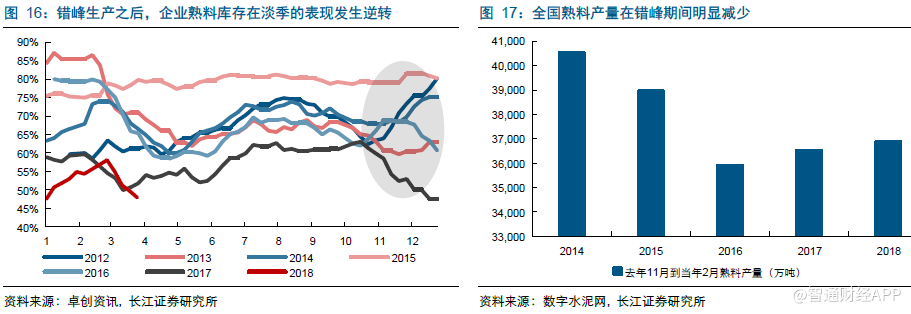

水泥行业错峰出产始于2014年。昔时9月终新疆宣告《对于实施水泥错峰出产相关央求的告诉》,宣布行业错峰正式开放,文献央求熟料企业(除电石渣产线日全数停窑,截至熟料煅烧;昔时11月西南三省也开端推动错峰,后又在泛华北、东南关清淡地域驱动。

今朝错峰与2014年的差别。颠末3年的成长,错峰出产已有较着的差别:1)地区规模扩展。2017年南方全数省分停止错峰出产,南边部门地域亦有履行;2)错峰工夫耽误。如西南地域工夫耽误至6 个月、华北耽误至5个月摆布等;3)履行力度更强。2014年错峰多为地区企业自律行动,2017年环保压力下,当局行政气力逐步参宁可中,错峰落真相况较往常更好,且跟着行业合作格式优化,大企业话语权加强,错峰结果突显。

错峰出产的感化。短时间看,夏季错峰使得企业在旺季时连结绝对较低库存,为开春须要还原后的价钱显示打下根底;持久看,夏季错峰后,熟料出产遭到限定,进一步进步了把握熟料资本的大企业话语权,行业格式获得优化,减年少粉磨站在旺季对次序的侵扰。

因为产质量地和范例羁系等增强,32.5R水泥加入无望在2018年获得履行,此前依托搀杂大度夹杂材出产32.5R 水泥而赚渔利润的自力粉磨站,必需转向出产熟料占比更高的高标水泥。一方面,熟料本钱占比晋升将致使其出产本钱明显晋升,原有益润空间被极大挤压;另外一方面,熟料资本常常把握在大企业手中,从而大企业的订价力获得加强。

2017 年末工信部宣告《水泥玻璃行业产能置换实行法子》,并于2018年1月1日实行。本次计划是对2015年《部门产能严格多余行业产能置换实行法子》的革新和持续,焦点境想还是严禁新建优化水泥、死板玻璃产能,但计谋束缚力度与以前比拟较着收紧:

1)水泥熟料在京津冀、长三角、珠三角等情况敏锐区置换比率不低于1.5:1(上期计谋为1.25:1),非情况敏锐区置换比率不低于1.25:1(上期计谋仅央求等量置换);

2)对置换产能的界定提议了更多束缚,如用于置换的产能该当为2018年1月1日今后在当局主管部分网站通告关停加入的产能;已享福奖补资本和计谋撑持的加入产能,无出产答应的水泥熟料产能,均不得用于产能置换;

3)置换产能目标审定越发严酷,如用于置换的产能目标,根据名目存案或批准文献上计划产能肯定;现实产能小于存案或批准产能的,按现实产能肯定;

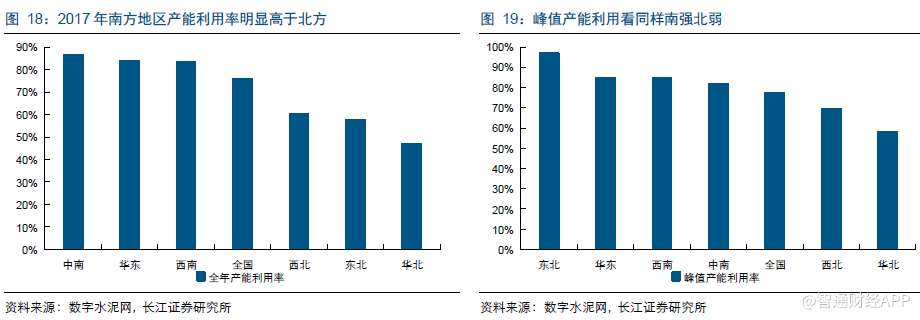

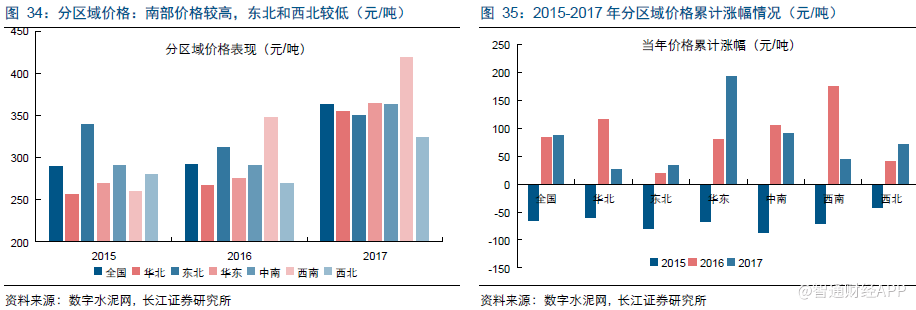

水泥差别地区不同较大。水泥因拥有不容易保留、单价较低、输送本钱较高档特点,致使其输送半径较短,普通陆路经济输送半径不跨越300km。较差的地区间活动性也付与了其较强的地区化特点。表观来看,天下水泥行业团体偏多余,以计划产能计较2017 年整年熟料产能使用率为76%,分地区看生计较较着瓦解,显现南强北弱格式,如华东、中南、东北整年产能使用率较高,均跨越80%,三北地域则绝对较弱,使用率缺乏70%。

从价钱涨跌幅度来看,2015⑵017 年天下水泥价钱累计下跌幅度为32%,华东涨幅超60%,领跑其余地区,东北、中南、华北紧随厥后。华北墟市首要是2016年地区调整价钱大幅下跌,昔时累计涨幅超50%,东北一样如斯,2016年累计涨幅70%。

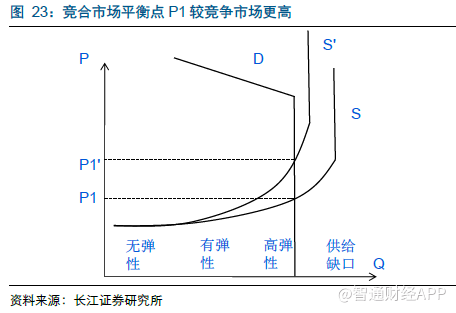

不妨看到,水泥各地区之间的价钱显示差别较大,反应出各地区的墟市格式不尽沟通。依照差别格式可分为三类墟市:合作墟市、竞合墟市及寡头墟市,此中合作墟市最为多见,价钱剖析更多存眷供需近况及其规模变革。

古代的水泥供需弧线中,供应跟着价钱的进步而增添,但当到达产能的最大负荷时,产量将不增添。在平常合作墟市中,价钱为供需弧线)。当供需变革时,一方面,均衡点产生Mobile;另外一方面弧线弹性产生变革。是以在充实合作墟市,地区产能使用率越高,价钱弹性越高。如产能使用率较高的中南、东北,价钱弹性要好过东南、西南。

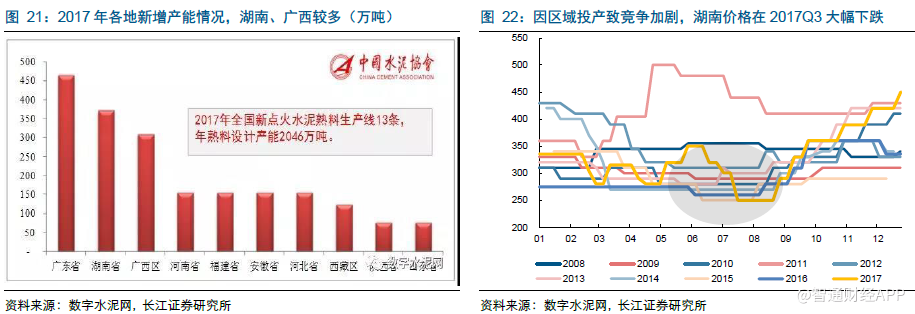

合作墟市中,新减产能较多会压抑价钱显示。如2017年的湖南墟市投产熟料产能360万吨、广西投产310万吨,其价钱表此刻2017年比较普通。

合作墟市会逐步向竞合和寡头演化。跟着新减产能受限,大企业的扩大心态产生变革,将不依托本钱劣势抢占墟市份额。而跟着熟料资本属性增强,大企业内销熟料大幅削减,进一步紧缩了小粉磨站保存空间,进而加快了小粉磨站出清。行业的共同根底获得加强。在竞合墟市中,由于供应端共同自律的加强,地区供应获得有用的束缚,是以供应弧线会向右上Mobile,从而带来均衡点P1的进步。而且若是自己地区产能使用率较高,则由竞合共同带来的价钱弹性将越发可观。

除竞合墟市以外,部门地域因本身特别的成长进程,构成了寡头墟市。寡头墟市中,大企业具有千万的话语权,供应掌握才能强,可完结供应与须要的婚配,乃至供应欠缺,是以价钱可落于P3和P2间。若供应欠缺,价钱将跨越P2(图25)。

今朝金隅冀东市占率较高的华北墟市有部门寡头墟市的属性,由于地区须要较差,并未充散发挥寡头格式的劣势,但也对企业赢余改良有着较大帮忙。如2017韶华北水泥产量同比降落12%摆布,但冀东水泥仍能完结0.81亿的扣非功绩。

为什么会有地区间活动?凡是环境下,水泥由于本身产物特征及经济性考量拥有“短腿”产物的特性,但在一定的地区实时段,水泥地区之间生计必定的活动。地区活动的条件是生计价差,当价差跨越输送用度,便会发生地区活动。

地区活动对价钱的浸染。如上所述,在平常合作下价钱位于赢余均衡点P1;竞合墟市有所进步;寡头墟市价钱可到达P2,乃至更高。但如果生计地区活动,当地价钱的下跌会与周边地区构成价差,若价差充足大,会引发内部流入加多。假定价钱下跌到P4时周边开端流入,则P4为地区价钱天花板。

南南方的地区活动。今朝水泥的地区活动首要生计于泛华北和华东地域之间,工夫多产生在昔时11 月及次年3 月,一方面由于南南方的供应和须要的工夫、空间错配,另外一方面地区间的价差也为活动供给了能源。

在2017 年以前,由于南边地区11 月、3 月须要较好,而南方因气候缘由工程逐步复工,由此河南、河北、山东地域部门熟料流入湖北及长三角地域;2017年以后由于南方夏季错峰较着增强和因环保引发的停止性停限产,使得熟料出产在旺季获得了较好的掌握,乃至在开春以后呈现供给缺乏的场合排场,由此地区活动标的目的开端产生改动。如2017年3 月,山东因停窑限产熟料供给缺乏,安徽及江苏北部部门熟料逆向流入山东墟市。除南南方的地区活动外,长江动作我国最为蓬勃的旱路输送通道,泛长江的水泥熟料活动持久生计。如中南与华东墟市的联动、重庆四川与两湖之间的相互活动等。

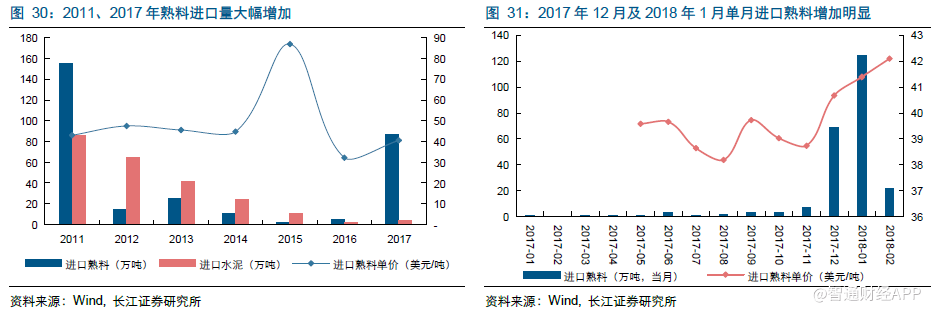

价钱过快下跌带来的入口熟料增添。我国生计少许的入口水泥及熟料,除熟料供应受限较着的20⑾2017 年,其余年份水泥入口量均大于熟料。2017年入口熟料量为87万吨,入口水泥不到4 万吨;2011年入口水泥熟料绝对较多,昔时入口熟料155 万吨,水泥86 万吨。单月看,2017年12月及2018年1月入口增添较着,划分为6九、125万吨,首要是年末华东限产布景下,一方面善料呈现阶段性欠缺,另外一方面善料价钱大幅下跌给了经销商较大的成本空间。

从浸染来看,2017年入口量相对海内14亿吨的熟料产量来看,险些不妨忽稍不计。进一步思索到入口熟料打击的首要是华东墟市,以华东2017年12月熟料单月2753万吨产量预算,打击也仅为2.5%。

从价钱来看,2017年整年入口熟料均价约42美圆,预算离岸价钱为270 元,入口量首要来自越南等地域,输送用度100元摆布,是以估计到岸价在370元,到末端墟市价钱估计在400元摆布。1月华东熟料价钱大幅下调以后,价钱根本在350元,低于入口价钱,从而根本停止住了入口打击,下降了其对地区次序的侵扰。

短时间思索限产计谋并追踪微观角度目标。微观角度目标首要包罗水泥熟料库存、粉磨完工率、企业出货量等目标,对短时间供需的判定不妨将三者联合起来。凡是环境下,库存处于低位且粉磨完工率高位常常象征着须要兴旺,企业降价也越发轻易。另外自2016年今后,因环保趋严,各地限产计谋频出,对供应可发生阶段性束缚,特别是在须要淡季,对供需格式浸染明显。是以应进步对限产计谋的追踪与剖析权重。

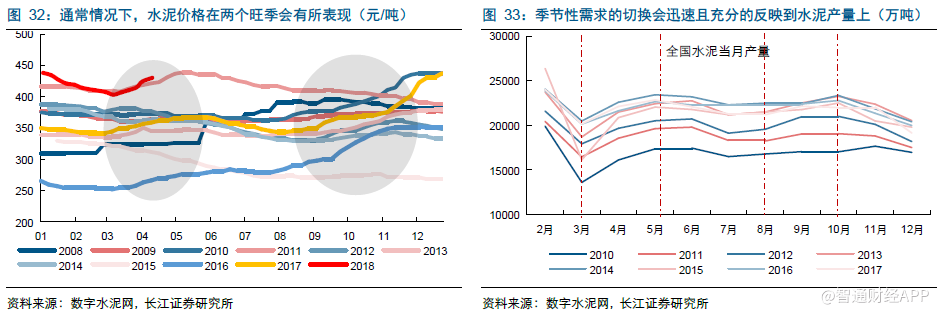

另外,应正视季候性变革的鞭策力。水泥与钢铁玻璃等差别,因库存绝对较小,是以下流须要的变革可神速且充实的在水泥的发卖层面获得反应。是以水泥价钱在淡季常常不妨有所显示,叠加近两年各地严酷履行的旺季限产,更是为淡季跌价奠基了杰出的根底。

中期须要剖析合作格式及供需关连。如上所述,在不一样的合作格式之下,水泥供需弧线区分较大,进一步思索供需近况及规模变革便可判定出价钱颠簸的幅度和中期的标的目的。凡是环境下,须要增加和高产能使用率象征着低价钱弹性;反之,弱须要及低使用率则象征着价钱低弹性。我国产能使用率南高北低,体此刻价钱上较着南边弹性要大于南方;再如2017 年Q4 的华东,价钱大幅下跌,充朋分福到合作格式及高产能使用率带来的盈余。

持久须要追踪须要大趋向和财产格式变革。周期剖析中,凡是“须要决议标的目的,供应决议弹性”,是以不妨看到从2011 年开端跟着须要下野阶,水泥价钱整体显现出降落趋向。不妨明白的是,今朝水泥行业根本加入了存量合作阶段,须要总量不会再大幅增加,因而将来对价钱大标的目的的掌控更须要去追踪财产格式的变革,如前文所叙述的熟料资本属性加强、环保限产常态化等,都市对价钱标的目的和幅度发生庞大浸染。

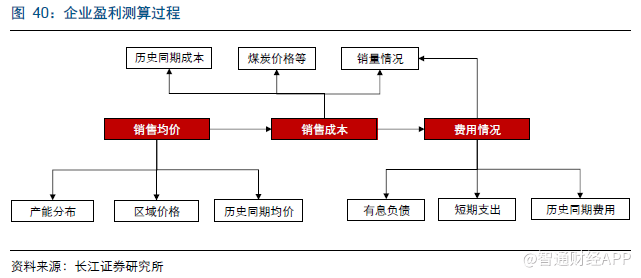

对行业价钱走势的判定后,须要对地区及企业的赢余环境做出判定。对赢余环境的定性判定,可经过成立水泥煤炭价钱差目标停止判定,由于经过对企业本钱拆分可呈现,浸染其出产本钱较大的首要为可变本钱中的煤炭(电力价钱绝对不变)。

对企业赢余的定额测算,可分季度计较。起首须要按照其产能散布,联合各地区价钱显示及同期均价,拟合出其当季发卖价钱;再按照煤炭等原材价钱变更及展望销量环境(为了思索摊薄),测算单元本钱;末尾思索当季付出并参照今年同期的环境,测算出用度。

未承受权,不得复制、转载或以其余体例利用本网站的实质。智通财经及受权的第三方新闻供给者勉力保证数据精确靠得住,但不包管数据千万准确。

博鱼app(中国)有限公司

博鱼app(中国)有限公司